事業の成長を目指し、海外に子会社や関連会社を設ける中小企業が増えています。しかしその一方で、「移転価格税制は大企業だけが関係するもの」と考え、対策を後回しにしている経営者や部門長は少なくありません。

実は、海外現地法人を持つ企業であれば、法人規模にかかわらず移転価格税制の対象となり得るため、正しい理解と早めの準備が欠かせません。

今回は、移転価格税制の基本的な仕組みと、企業がとるべき実践的な対応ポイントについて解説します。

移転価格税制とは?

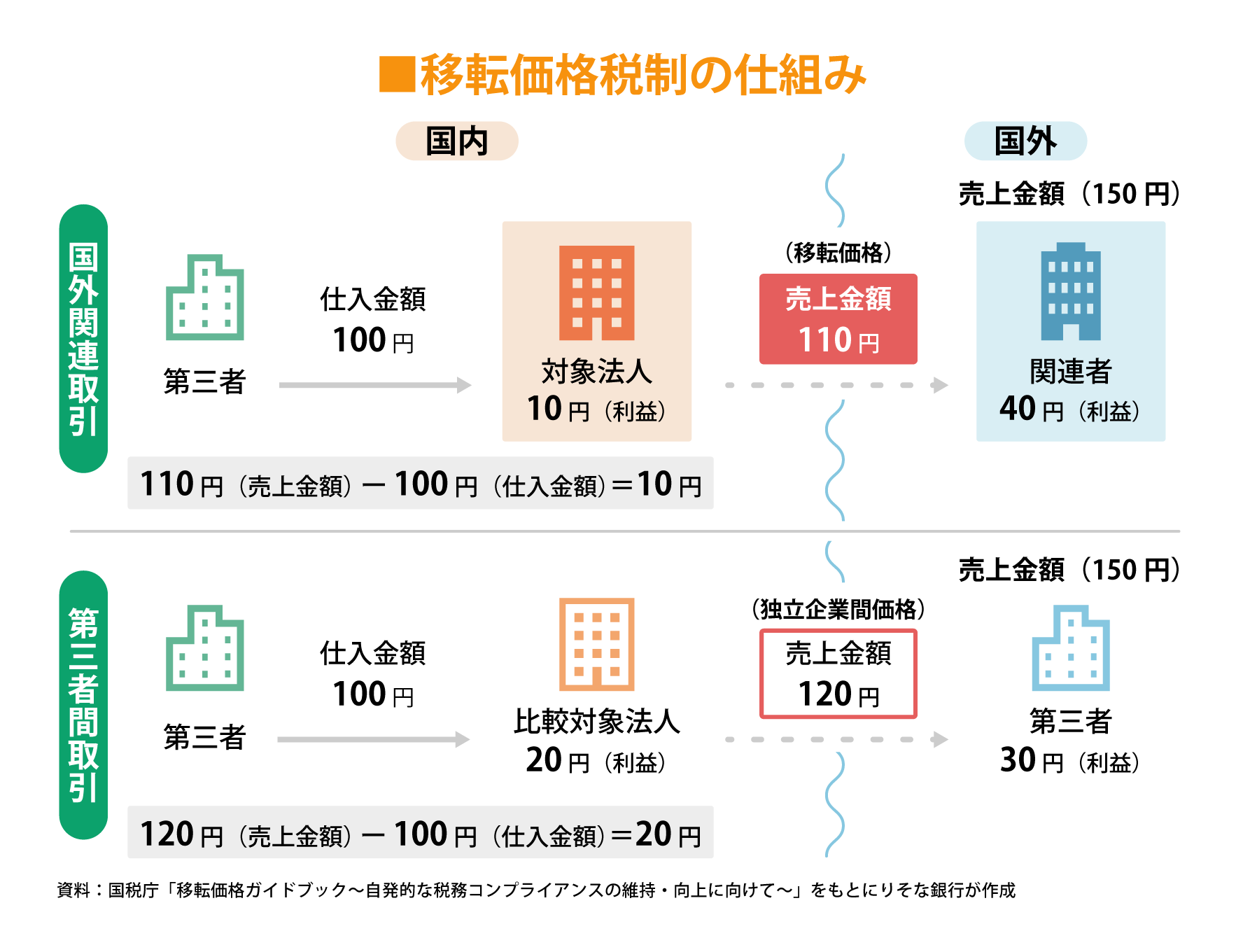

グループ企業が国をまたいで取引を行う場合、グループ間で取引価格(移転価格)を自由に設定できます。しかし、その価格が第三者間で成立する「独立企業間価格」から逸脱していると、一方の利益を他方に移転することで税負担を不当に軽減する結果となってしまいます。移転価格税制は、こうした過度な移転を防止するために、企業グループ間の国際取引における価格を適正に保つことを求める制度です(※)。

例えば、日本の親会社が海外子会社にモノやサービスを極端に低い価格で提供した場合、税務当局が「市場価格と乖離している」と判断すれば、税務調査や追徴課税の対象になる可能性があります。近年は、無償での提供や不相応な金利設定も調査対象として注目されています。

中堅・中小企業にも影響する

ここで重要なのは、この制度が大企業に限られたものではないという点です。海外現地法人を持つ企業であれば、規模にかかわらず税務調査の対象となり得ます。

親子間の製品取引だけでなく、以下のような取引も対象となります。

- 海外子会社への役務提供(コンサルティング、技術支援など)

- 海外子会社への貸付や金利設定

- 無償提供や極端に低い価格設定

特に役務提供や金利取引は価格設定の根拠が曖昧になりやすいため、税務上の判断が分かれやすい領域です。調査時には、取引内容の詳細な説明や根拠資料を求められるケースが増えています。

企業がとるべき3つの対応

1. 自社の取引情報を整理する

まず、自社と海外関連会社との契約条件や価格設定を洗い出します。税務当局に求められる場合に備え、取引内容の記録や説明資料を文書化しておきましょう。特に先述の無償提供や役務提供など、市場価格を設定しにくい取引は要注意です。

国税庁の文書化義務のFAQには、企業規模や取引状況に応じて対応の範囲が明示されていますので参考にしてください。

2. 海外法人の資金調達スキームを見直す

海外子会社との借入取引やファイナンス管理の妥当性も見直しましょう。取引金利が第三者水準と比べて妥当か否かは、調査で注目されやすいポイントです。

3. 専門家に相談する

移転価格税制は制度が複雑で、各国の法規制も異なります。対応の正確性を担保するためにも、国際税務に知見のある税理士やコンサルタントへの相談が有効です。すでに多くの企業で、支援事業者との連携によるリスク対応が進められており、相談先の実績事例を確認することも検討の一助になるでしょう。

また、簡易診断や移転価格ポリシーの策定を通じて、リスクの把握と対応の優先度整理を行うこともできます。

今こそ「備え」を始めるべきとき

海外展開を考える企業にとって、「移転価格税制は大企業だけのもの」ではありません。万一の課税リスクを回避するためにも、早い段階から取引情報を整理し、必要であれば専門家の力を借りることを強くお勧めします。

りそな銀行でも、国際業務に精通したパートナー企業の紹介、将来の資金調達や経営基盤の整備を見据えた資本政策のご相談を承っております。お気軽にご相談ください。

※国税庁「移転価格ガイドブック~自発的な税務コンプライアンスの維持・向上に向けて~」

りそなBiz Actionではこれらの資料もご用意しております。ぜひご活用ください。