石渡朋徳

公認会計士、不動産鑑定士。不動産鑑定事務所、監査法人、投資会社を経て、現在は東京共同会計事務所フィナンシャル・ソリューション部に在籍。主にREITの一般事務受託業務やSPC管理業務に従事している。このほか不動産会社の社外役員や公益社団法人日本不動産鑑定士協会連合会の専門委員等も兼任しており、会計と不動産のまたがる領域に知見を有している。主な著書に『不動産取引の会計・税務 Q&A』(共著、中央経済社、2008)、『CRE戦略 企業不動産を活かす経営』(共著、日本経済新聞出版、2009)ほか。

不動産を持っているものの、効率的に活用できていない企業は少なくありません。だからといって不動産を売却するとなると、非常に大きな決断をすることになり、二の足を踏むケースも見受けられます。しかし、ここで取る選択次第で、その後の会社の成長に大きな差がつくこともあります。公認会計士と不動産鑑定士の資格を持つ東京共同会計事務所の石渡朋徳さんに話を伺いました。

1:中小企業とCRE戦略

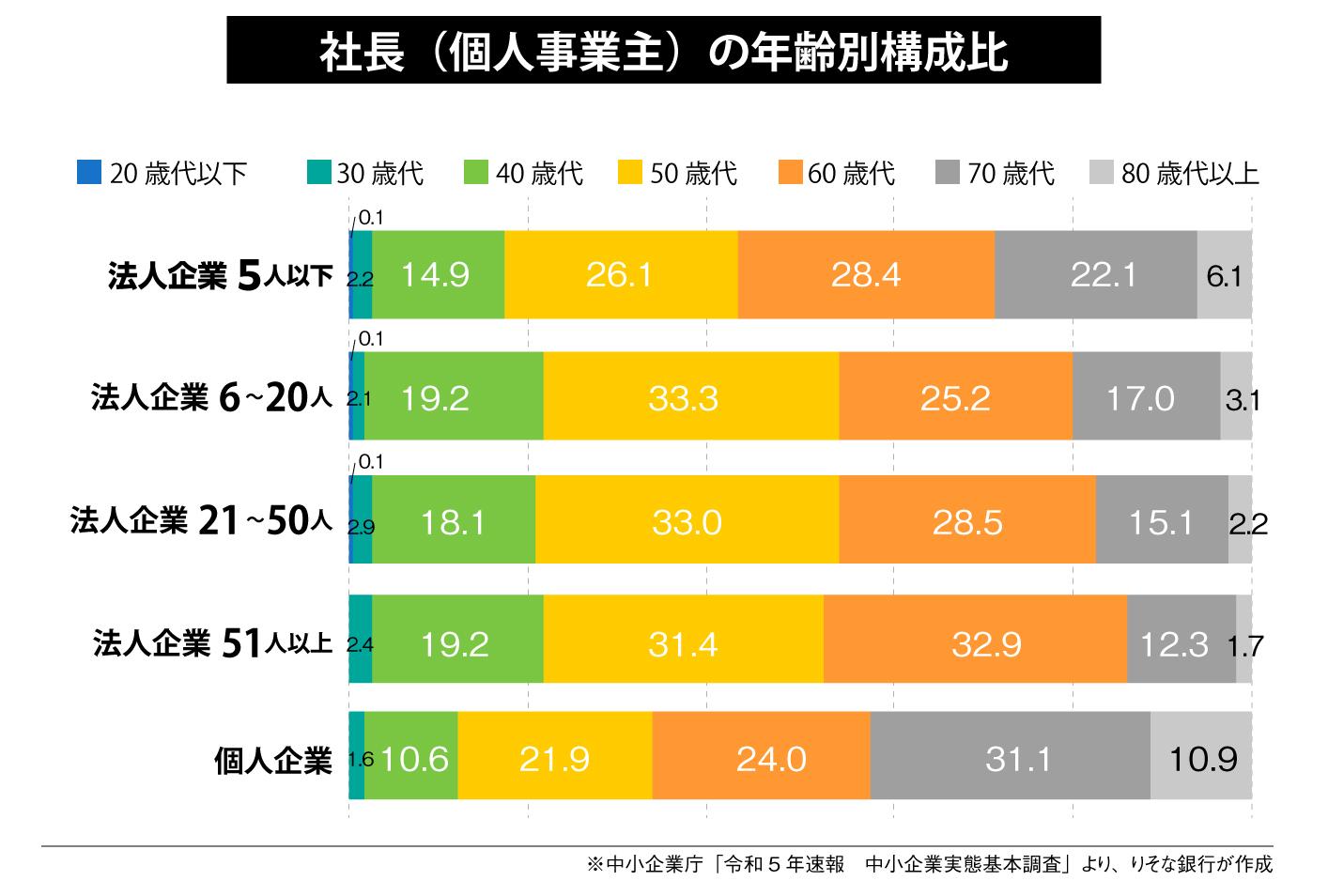

日本の中小企業の多くは、株主と経営者が一致している、いわゆる同族経営です。そのため、中小企業において不動産がクローズアップされるのは、事業承継のタイミングが多いと思います。また、近年は経営者の高齢化から、事業承継やM&Aへの関心が高まっています(下図参照)。

日本の中小企業では、経営者や親族が所有している不動産が事業所等の経営資源として使われているケースも多く、このことが事業承継を難しくすることがあります。資産承継対策については、2010年に国土交通省が設置した「合理的なCRE戦略の推進に関する研究会」が作成した「CRE戦略実践のためのガイドライン 2010年改訂版」においても、中小企業の事業承継・資産承継とCRE戦略という項目として触れられています。

しかし、事業承継時だけでなく、普段から経営戦略に沿って不動産の管理・運営を考えていくのがCRE戦略です。不動産を持つ経営か、持たない経営か、どちらが正解ということではなく、どちらが自社の成長にとって有利かを経営戦略の観点から考えます。売却するにしても、しっかりと戦略を練って行う「積極的売却」と、売らざるを得ない状況に追い込まれた状況で行う「消極的売却」では手元に残る資金が大きく異なるなど、会社の明暗を分ける可能性があります。

2:不動産売却で飛躍した事例

戦略的に不動産の売却を行う「積極的売却」のケースでは、経営者の意識が大きく変わり、会社が大きく飛躍することもあります。その代表例として有名なのは、星野リゾートです。

星野リゾートは、元々は「星野温泉旅館」という長野県にある小さな旅館でしたが、4代目社長となった星野佳路氏が、土地や建物は持たず、ホテルの運営に特化して、物件は傘下のREITなどに売却するという方針に舵を切りました。ホテルの運営に特化することで大資本を持たなくとも機動的に宿泊施設を展開できるようになり、会社は大きく成長しました。

創業の地など、深い思い入れのある不動産の場合、売却に踏み切れない経営者も少なくありません。しかし、自社の成長戦略をしっかりと考え抜き、その結果、不動産売却が最善の道であると思われる場合には、思い切って行動に出る必要があります。

3:消極的売却に追い込まれるケースも

一方で「消極的売却」、つまり売らざるを得ない状況になって渋々売却する、というケースも少なくありません。

ここでも前述の事例と同様に、旅館業を例に取り上げてみます。鉄道や高速道路の整備により、日帰り客が増え、泊まり客の需要が減少している中、このような周囲の変化に対応しきれずに、経営が成り立たなくなったと仮定します。

中小企業では建物は企業所有、土地は親族との共同所有といったことが多々あります。このように権利関係が入り組んだ所有状況である場合、不動産の売却が非常に困難となることがあります。上記の例では、会社を清算しようとしたが、不動産の売却がうまくいかず、法的整理に追い込まれてしまうという可能性も考えられます。また、法的整理によって競売になると、通常の売却よりもかなりディスカウントされた価格での売却を強いられてしまいます。

このケースのように会社を取り巻く状況が変わって不動産の売却が必要になることもあるため、まずはCRE戦略の基礎である自社の不動産の現状把握(CRE情報の棚卸し)をしっかりと行い、「何かあったらすぐに動ける(売れる)」という状態に保っておく必要があります。

参考文献:

「CRE戦略実践のためのガイドライン 2010年改訂版」(合理的なCRE戦略の推進に関する研究会)

「令和5年速報 中小企業実態基本調査」(経済産業省 中小企業庁)

りそなBiz Actionではこれらの資料もご用意しております。ぜひご活用ください。