コロナ禍によってリモートワークが浸透したことやSDGsへの意識の高まりから、業務の効率化を目的としてペーパーレス化に取り組む企業が増えています。そんな折、2022年1月より、電子帳簿保存法(以下、電帳法)が改正・施行されました。今回の改正をきっかけに帳簿書類の電子化を検討される方も多いのではないでしょうか。

今回は電帳法と改正ポイントについて解説します。

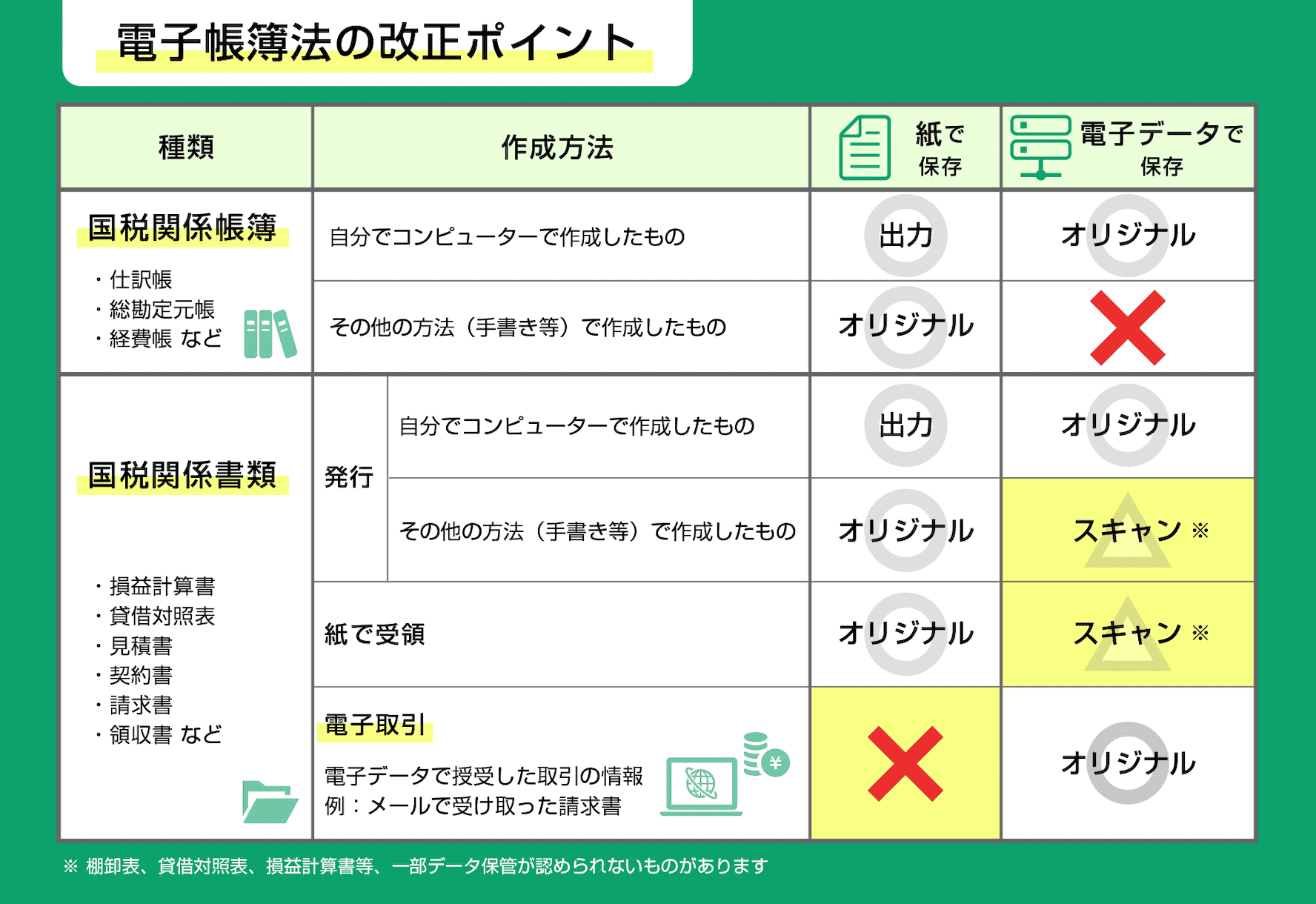

電帳法の概要と2022年改正のポイント

電帳法は、国税関係の帳票書類を電子データとして保存することを認めた法律です。「紙保存」「スキャナ保存」「電磁的記録(データ)保存」の3つの方法があり、それぞれにルールが定められています。

今回の改正では、以下の3点が大きな変更ポイントです。

- スキャナ保存、データ保存を開始する際の事前承認制度の廃止

- 各種保存要件の緩和

- 電子取引データの保存方法の変更

該当書類には「国税関係帳簿」「国税関係書類」の2種があり、特に「国税関係書類」における電子取引に関する書類の保存について、義務が強化される方向で改正が行われました。今回は電子取引に関するポイントを説明します。まずは各書類について詳しく見てみましょう。

国税関係帳簿

仕訳帳、総勘定元帳、経費帳などの帳簿類。紙で作成し、紙で備付け・保存することが原則です。例外として、電帳法の規定に則ることを条件に電子計算機(PC等)で作成し、データで備付け・保存することが認められています。ただし、紙で作成したものをスキャナ保存することはできません。

国税関係書類

損益計算書、貸借対照表などの「決算関係書類」と、見積書、契約書、請求書や領収書等の「取引関係書類」に分類されます。

決算関係書類は国税関係帳簿と保存ルールは同じである一方、取引関係書類は書類自体のやり取りがどのように行われたかによって保存方法が異なります。

紙でやり取りされた場合は、紙のまま保存することが原則ですが、電帳法の基準に則った上でデータ保存することも認められています。

ただし電子取引(※)に関しては、これまでは電子でやり取りした書面をプリントアウトするなどして保存することが認められていましたが、今回の改正により、データのまま保存することが義務付けられました。

- 電子取引:取引情報の授受を電磁的方式により行う取引。具体的には、EDI、インターネット、アプリ・クラウドサービス、電子メール(メール本文への記載、添付ファイルも含む)を指す。通常のFAXによる取引は電子取引に当たらないが、複合機等のFAX機能による取引は該当する。

電子取引情報のデータ保存要件に注意

電子取引の結果については、単純にデータで保存すればよいというわけではありません。「真実性の確保」と「可視性の確保」が要件となっています。

真実性の確保

以下のいずれかの措置が必要です。

- ルールに基づいてタイムスタンプが付与された後、取引情報を授受する

- タイムスタンプを付与した書類の、保存者またはその監督者の情報を確認可能にしておく

- データの訂正、削除の履歴が確認できること、または訂正、削除自体が行えないようにしておく

- 不当な改ざんを防止するルール作り

可視性の確保

以下のすべての措置が必要です。

- 運用に関する概要書・説明書の作成

- PCやプリンタ等のハード面の整備(これらの説明書を備置き、画面・書面に整然とした形式、明瞭な状態で速やかに出力できる)

- 検索機能の確保

3つ目の「検索機能を確保」するためには、「取引年月日」「取引金額」「取引先」のうちいずれか2つ以上の項目で検索できるようファイル名を設定することや、Excel等で一覧表を作成することで保存要件を満たすことができます。

例:2022年4月1日に、A社から5万円の請求書データを受領した場合のファイル名

「20220401_A社_50000_請求書」

正しく保存し、業務効率アップにつなげましょう

今回の改正では、各書面の保存要件を満たさない場合、青色申告の承認取り消しや罰金等の比較的重い制裁が課されることも定められました。

今回の制度改正等によるDXが進むことは、経理業務の負荷軽減はもちろん、経理部門スタッフの意識改革にもつながると考えられています。

りそな銀行では、電帳法に準拠した書面の保存にも対応した決済サービス「支払ワンストップ」の提供をスタートしています。新たなシステム導入をご検討の際にはぜひご相談ください。

※本Webサイトに掲載された情報は、信頼に足る情報源を参考にして作成しておりますが、その内容について当社および当社グループ各社がその正確性、確実性を保証するものではありません。

DXでの課題解決及び法人決済ツールについて、わかりやすく資料にまとめましたのでこちらもぜひご活用ください。