税理士法人 山田&パートナーズ パートナー 川嶋哲哉

1969年神奈川県生まれ。94年上智大学理工学部卒業、大手私鉄勤務を経た後99年山田&パートナーズ会計事務所(現 税理士法人山田&パートナーズ)入所。2001年税理士登録、05年コンサルティング事業第2部部長、08年パートナー就任。法人業務を数多く担当し、経営的観点を踏まえた事業承継に関するセミナーやコンサルティング多数。

2018年度の税制改正において創設された「特例措置」をきっかけに、利用が増えた事業承継税制。実際に利用を検討するにあたっては、そのメリット・デメリットをしっかり精査する必要があります。税理士法人山田&パートナーズの川嶋哲哉パートナーに、中小企業経営者が考えるべきポイントについて、お話を伺いました。

使い勝手が飛躍的に向上した

2018年度の税制改正で「特例措置」が創設され、事業承継税制のメリットは大きく拡大しました。特に、従来の「発行済議決権株式総数の3分の2」から「全株式」へ対象が拡大したことと、納税猶予割合が従来は「贈与税100%、相続税80%」だったものが、「贈与税・相続税ともに100%」になったことは、とても大きな変化だったと思います。

事業承継税制が09年度に創設されてから、この改正前までの10年ほどの間で、山田&パートナーズの顧客の利用はわずか数件にとどまっていました。改正前は、相続税ですと実質的に株式にかかる税額の半分程度しか納税猶予の対象にならないという、非常に限られた制度でした。しかも要件が厳しいため、利用したいと思う人が非常に少なかったと考えています。

改正後は、利用数は大きく伸びました。山田&パートナーズで先日集計してみたところ、18年度の改正後、5年間で贈与税又は相続税の納税猶予を受けている事例はおよそ200件でした。改正前の「約10年で数件」と比べると、大きく伸びたことがお分かりいただけると思います。私が管轄しているチームでも現在4件が納税猶予を受けています。

資産に占める株式比率が高いとメリットは大きい

事業承継税制は、あくまでも非上場株式等が対象です。したがって、承継する資産のうち、株式の比率が高いほど、大きな効果を得ることができます。そうした企業オーナーは、前向きに検討してみると良いのではないかと思います。

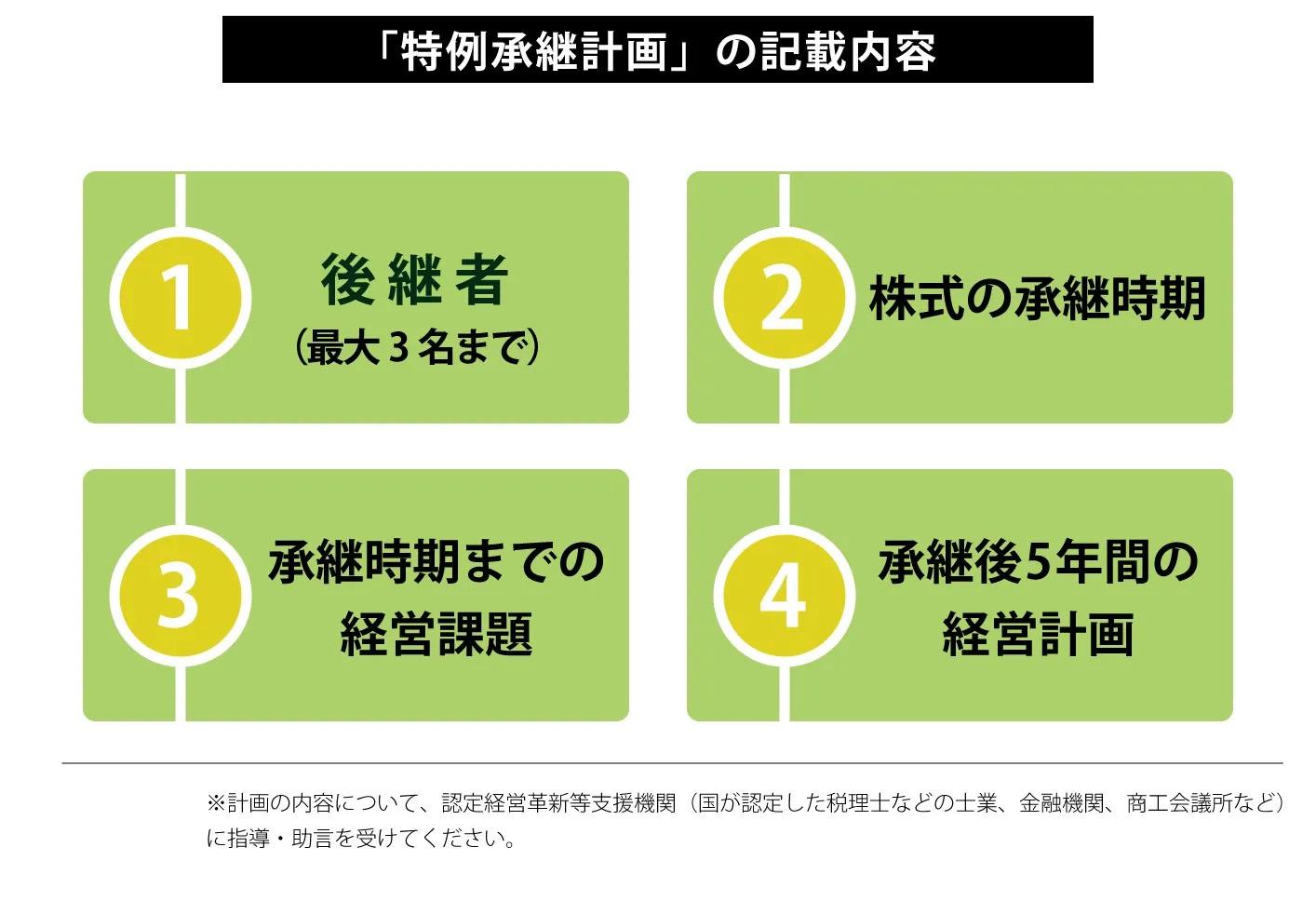

ただ、この特例措置は10年間の限定措置であり、まずは都道府県に「特例承継計画」を24年3月末(※)までに提出して確認を受ける必要があります。当初は23年3月末が期限だったのですが、新型コロナ対策や、制度の周知徹底が不十分だということで1年、延長になりました。しかし、再度の延長はおそらくないものと思われます。

- 編集注記 2023年12月14日に「令和6年度税制改正大綱」が公表され、2026年3月末まで延長される見通しです。

ここで知っておきたいのは、「特例承継計画」の提出・確認を受けることは、あくまでも27年12月末までの事業承継につき特例措置を利用するための“権利”を得るようなものであって、「計画書を提出したら絶対に事業承継税制を利用しなければならない」という制約はありません。提出はしたものの、「やっぱり事業承継税制は利用しない」という選択肢もOKなのです。

一方、当然ですが計画書を提出しなければ、特例措置は利用できません。ですから、少しでも関心があるのなら、とりあえず権利を確保するという意味で、「特例承継計画」だけは出しておく、というのも手です。なお、この計画書は認定経営革新等支援機関(認定支援機関)の指導及び助言を受ける必要があります。認定支援機関は、国が認定した税理士や商工会議所、金融機関などです。

デメリットについても知っておこう

デメリットについても、しっかり知っておく必要があるでしょう。事業承継税制では、納税猶予を受け続けるための要件の数が多いですし、内容もかなり厳しいものになっています。例えば減資は原則として認められず、納税猶予の取り消し事由になりますが、これは事業の自由度を阻害するようにも思える要件です。

また、次の代(納税猶予を受けたのが2代目だとすると、3代目)にバトンタッチするまで、満たし続けなければならない要件も数多くあります。こうした要件をきっちり守ってはじめて、納税免除となるのです。一方、途中で要件を満たせなくなれば、猶予された納税額に加えて、利子税を納めなければなりません。なお、特例期間終了後については、原則の事業承継税制に戻る予定ですので、2代目から3代目のバトンタッチの時には発行済株式数の3分の2を超える部分の承継株式に係る猶予対象外の納税が発生する可能性があることにも留意する必要があります。

いつ3代目にバトンタッチするかは企業によってまちまちですが、長ければ30年後というようなケースもあるはずですから、要件についてはしっかり精査して検討する必要があります。

今までのところ、こうした厳しい要件であっても、利用を決めたお客さまから「やっぱりやめておけばよかった」とのお声は頂戴したことがありません。メリットも大きく、それなりにしっかり機能している制度だと考えています。事前に事業承継計画を立てることなどが必要になりますから、専門家としっかり相談しながら進めていく必要があります。

事業承継について、わかりやすく資料にまとめましたのでこちらもぜひご活用ください。