- 法人が不動産を所有している場合、不動産そのものを譲渡するのではなく不動産を所有している会社ごと「株式」として譲渡する不動産M&Aという方法があります。

- 不動産そのものを譲渡する場合とは課税関係が異なることから売主の最終手取り金額が増加するケースが多く、買主も所有権移転に関する取得税や登録免許税の負担がないことから、検討に値する方法といえます。

不動産M&Aの仕組み

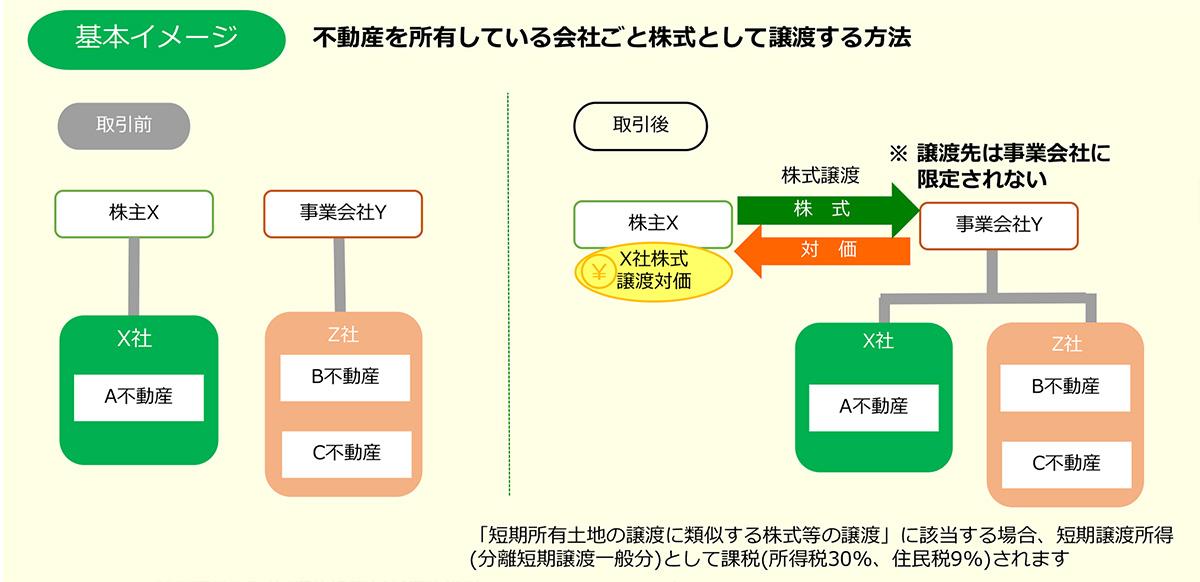

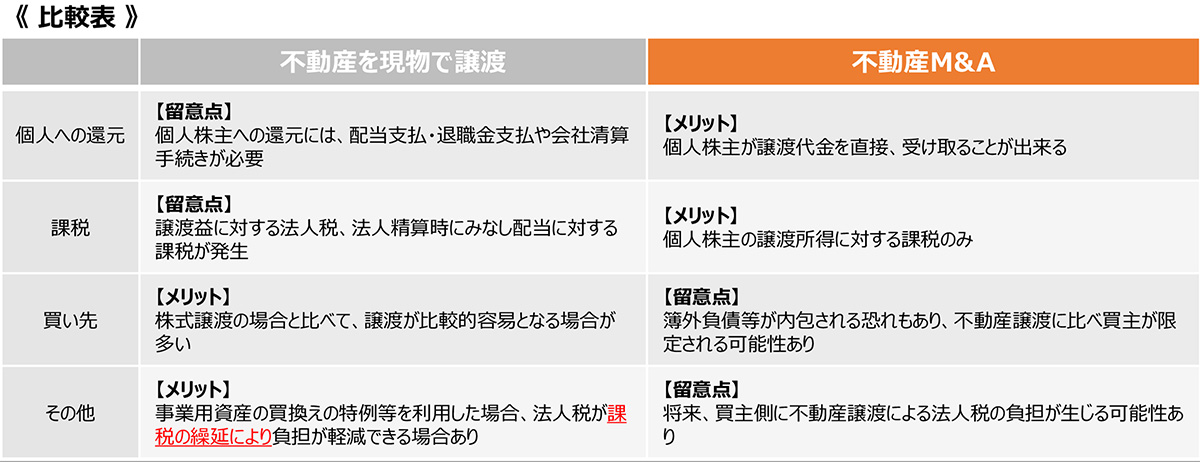

不動産の譲渡方法

法人で保有している不動産を譲渡する方法には、①「不動産を現物で譲渡」する方法と、②「不動産を所有している会社ごと株式として譲渡」する方法(不動産M&A)があります。この2つの方法では課税関係が大きく異なります。

①「不動産を現物で譲渡」する場合の課税関係

法人が不動産を譲渡した際に譲渡益が発生した場合、法人税等(約33%)が課されます。その後、個人株主がその残余財産を受け取る場合、配当とみなされた部分は、配当所得として総合課税で所得税等(最高税率:約50%)が課されます。

②「不動産を所有している会社ごと株式として譲渡」する方法(不動産M&A)

株式の所有者である「個人株主」が得た譲渡利益に対し、所得税等(約20%)が課されます。

①「不動産を現物で譲渡」する場合と、②「不動産を会社ごと株式として譲渡」する方法(不動産M&A)では、譲渡価格が同じであれば、②不動産M&Aのほうが個人株主の手取額が大幅に増えることとなります。しかしながら、それぞれにメリット・留意点があるので比較検討を行う必要があります。

【ご参考】

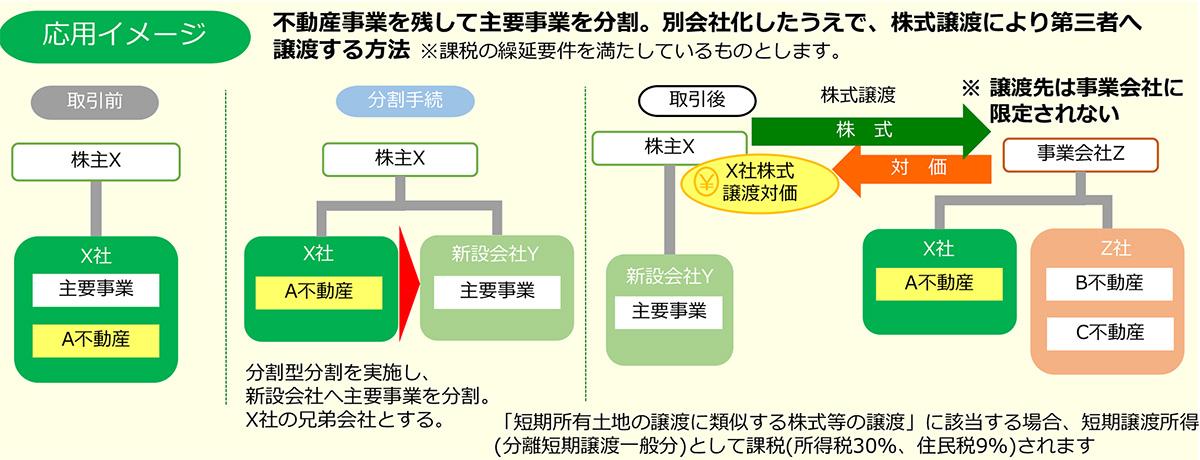

譲渡対象の法人が複数の事業を行っている場合でも、「会社分割+株式譲渡」等のスキームにて、不動産M&Aが可能になるケースがあります。※プラン実行にあたっては、税理士・公認会計士・弁護士等の専門家に必ずご相談ください。

まとめ

個人株主の最終的な手残り金額を考えた場合、不動産M&Aを選択した方がメリットが大きいケースが多いと言えます 。

一方で、前述の通り様々な留意点もあり注意が必要です。実際には不動産所有者の意向だけでなく買い手側の意向も検討する必要もあります。また、最終的な税効果については慎重に検討する必要があると言えるでしょう。

- 本文の無断転写、転用は著作権法に違反しますので、お断り致します。

- 本文は2023年6月現在の税制に基づき概略を示しております。また、内容につきましては、情報提供を目的として一般的な法律・税務上の取扱を記載しております。

- 本文に基づく税務上の手続に際しましては必ず事前に税理士・公認会計士・弁護士など専門家にご相談いただきますようお願い申し上げます。

監修日:2023年6月1日

監修:税理士法人渡邊芳樹事務所

事業承継について、わかりやすく資料にまとめましたのでこちらもぜひご活用ください。