一般的に、退職金制度といえば勤続年数に応じて退職金の金額が増えていくことが多く、長期勤続者を中心にまとまった数の退職者が短期間のうちに発生した場合、企業側は一時的な支出が大きくなるなどの課題を抱えていました。さらに、退職給付会計を導入している企業では、将来支払うべき退職金を債務として認識する必要があり、財務面での処理も複雑です。不確定要素の多い制度は、先が見通しにくい時代では不利に働く場合があります。一方、企業型確定拠出年金(DC)の場合は、会計処理が極めてシンプルなものになります。以下で、退職金制度の会計について詳しくご説明します。

退職一時金制度とは

退職一時金制度とは、従来の一般的な退職金制度の一種で、従業員が退職した際に、企業の手元資金から一時金として支払う確定給付型の制度です。支給金額は退職金規定により定められます。

退職一時金制度では、制度に関する細かい法規制はあまりなく、企業ごとに自由な設計が可能です。支払った退職金は損金算入されますが、退職金の金額が大きい退職者が多数出た場合など、キャッシュフローが安定しないデメリットがあります。

確定給付企業年金(DB)制度とは?

確定給付企業年金(DB)制度とは、確定給付企業年金法に基づいた確定給付型の年金制度です。従業員が退職などにより制度への加入資格を喪失した際に、一時金もしくは年金として支給します。

企業が数理計算により定められた掛金を毎年年金資産として拠出し、年金資産を運用します。掛金は全額損金算入できます。

将来支払う退職金を定められた掛金の定期的な拠出により積み立てるためキャッシュフローを平準化できる効果がある一方、年金資産の運用結果などにより積立水準が低くなると、掛金の追加拠出が必要となる場合もあります。

資産が事前に確保されるので従業員に安心感を提供できますし、効率的な資産運用により掛金の軽減も図ることができます。また、退職事由別の区分など、雇用施策を反映した給付設計も可能です。

一方で、積立水準低下時には、掛金の追加拠出の可能性があります。上場企業などでは、退職給付会計に基づく債務認識が必要です。

企業型確定拠出年金(DC)制度とは?

確定拠出年金制度(DC)とは、企業が掛金を各従業員(制度の加入者)の専用口座に拠出する制度です。掛金は全額損金算入でき、各人の掛金額は年金規約で定められます。

年金資産の運用は従業員が行います。従業員が運用リスクを負うことになるため、投資教育が不可欠です。

「確定拠出」という言葉のとおり、拠出=掛金が確定しているので、追加拠出の必要はなく、キャッシュフローが安定します。

退職金は債務としての仕訳が必要

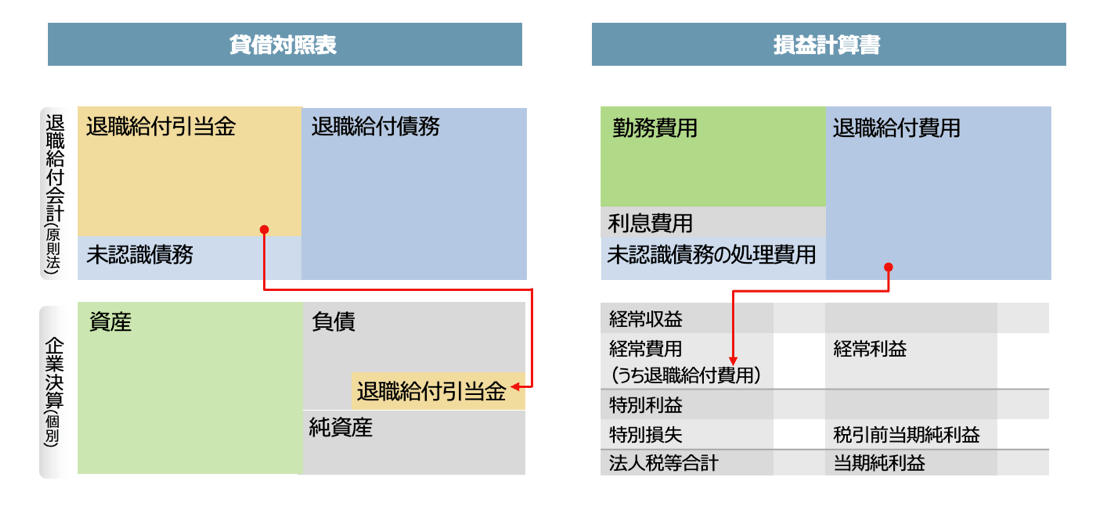

退職給付会計を導入している企業では、将来支払うべき退職金を債務として認識する必要があります。退職給付会計を通じて、「退職給付債務」(PBO、Projected Benefit Obligationの略)が、将来的に支払うべき退職金の金額として時価評価で表面化されます。

さらに、企業年金制度と退職一時金制度に関して、会計期間末までに発生している不足分(負債)として、「退職給付金引当金」が計算されます。加えて、会計期間末までに退職給付に関して発生した費用として、「退職給付費用」が計算されます。

下図の左側が示すように、退職給付引当金は貸借対照表(B/S)へ記載されます。一方、退職給付費用は、下図の右側が示すとおり、損益計算書(P/L)へ記載されます。

<退職給付会計と企業決算の関係>

企業型確定拠出年金なら債務を圧縮できる

確定給付企業年金や退職一時金制度の場合、退職金や企業年金を将来支払うために現在積み立てておくべき金額として、前述の退職給付債務が計算されたうえで、企業年金等による積立金との差額が、退職給付引当金として債務計上されます。

一方、企業型確定拠出年金の場合、会社は毎月決められた掛金を拠出すれば、将来にそれ以上の負担が発生することはありません。そのため企業会計上は、毎月の掛金は退職金を前払いしているのと同種のものとみなされ、債務認識の対象外となります。従って、退職金を企業型確定拠出年金に移行することで、退職給付引当金がなくなるなど、企業の債務を圧縮できる場合があります。

企業型確定拠出年金は加入者自身の運用実績による受取金額の増減に目が行きがちですが、企業型確定拠出年金制度の導入には企業の財務状況にもメリットがあることをご理解いただけたでしょうか。企業の財務状況は千差万別であるため、最適な退職金制度を検討することは、安定した経営を維持するためにも重要な取り組みです。企業年金の導入によって、福利厚生の充実だけでなく、財務の健全化を図ることが可能な点も、制度選択の1つのポイントとして押さえておきましょう。

企業年金について、わかりやすく資料にまとめましたのでこちらもぜひご活用ください。