2019年に大きな話題となった老後2,000万円問題。ご記憶の方も多いことでしょう。公的年金だけでは老後の生活資金を完全には賄いきれない可能性が高く、企業経営者にとって従業員の資産形成を支援することは不可欠となりました。

資産形成といえばかつては財形貯蓄制度が主流でしたが、近年は少額投資非課税制度(NISA)、個人型確定拠出年金(iDeCo)、企業型確定拠出年金(企業型DC)など手法は多様になりました。特にNISAやiDeCoは「新しい資本主義」を掲げる岸田内閣が資産所得倍増プランの柱に据え、普及を後押ししています。

今回は経営者が知っておくべき従業員の資産形成方法について説明します。

非課税枠を活用した資産運用のNISA

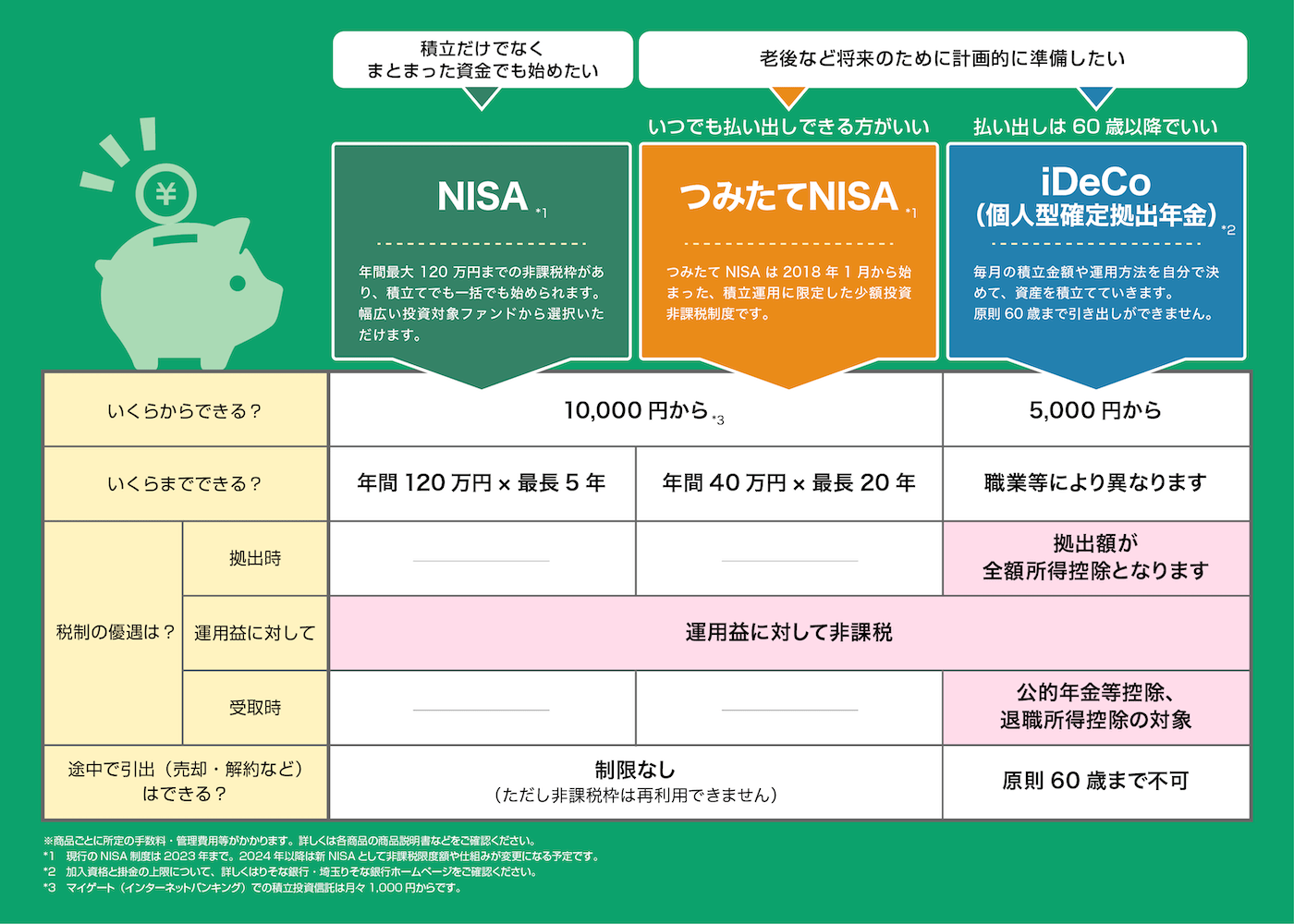

NISAは株式や投資信託などの運用益、配当金が非課税になる制度です。非課税となる年間の投資枠が最大120万円あり、まとまった資金を使って積極的に運用したい方や、幅広い商品の中から自由に選びたい方にも向いています。

運用できる金額が少ない場合は「つみたてNISA」を活用できます。こちらはその名の通りNISAの積み立て版。年間40万円まで投資可能で、最長20年間の利益がすべて非課税になります。年40万円は月々にすると約3万3,000円。こつこつと積み上げて資産を増やしていくことも可能です。

NISAもつみたてNISAも運用中の金融商品をいつでも売却できるので、将来まとまったお金を使う計画があればメリットの大きい仕組みです。もちろん老後資産にも活用できます。

なお2024年から、NISAとつみたてNISAは一本化。投資枠が拡大され、投資期間や非課税となる期間が恒久化される予定です。これまで以上に資産形成に有用な制度になりそうです。詳しくはこちらのページをご覧ください。

(https://www.resonabank.co.jp/kojin/nisa/2024/)

定年後を見据えるならiDeCo

公的年金にプラスして、個人が自分で老後資金を積み立てる私的年金がiDeCoです。毎月掛金を金融商品に拠出して運用し、掛金と運用損益の合計額をもとに実際の給付額が決まります。掛金や運用益に加え、受け取り時にも税制面で優遇されるのがメリットです。

一度加入すると原則60歳まで引き出せないので、しっかり老後に備えて増やせる仕組みと言えるでしょう。また、60歳未満とされていた加入年齢が2022年5月から65歳未満に拡充し、さらに70歳未満まで引き上げられる見通しです。掛金の拠出期間が長くなるほど長期運用のメリットをより多く享受できるようになります。

一方、iDeCoの加入は任意のため、申し込みから掛金の拠出、運用方法などをすべて従業員自身が決定しないといけません。投資に慣れていないとハードルが高い制度とも言えます。そこで、企業側が資産運用をサポートする仕組みを盛り込んだ制度として、企業型確定拠出年金(企業型DC)があります。

掛金は企業が拠出する企業型DC

企業型DCの基本的な仕組みはiDeCoと同じ。掛金を金融商品に拠出し、年金資産を従業員自身が運用するものです。ただし掛金を個人が拠出するiDeCoに対し、企業型DCは企業が従業員のために掛金を拠出します。運用に関わる事務手数料もiDeCoは個人負担ですが、企業型DCは企業側が負担します。

企業型DCは企業に従業員への投資教育を努力義務として定めています。企業は運営管理機関(金融機関)と協力し、従業員へ運用の基礎知識や金融商品の仕組みを学ぶ機会を提供し、金融リテラシーを高めてもらうとともに安定した年金資産形成を促します。これにより投資初心者も安心して資産形成を始められるのです。

投資の経験を積み「もっと金額を増やして運用したい」という従業員が増えてきたら、企業が拠出する掛金に従業員自身が掛金を上乗せする「マッチング拠出」という制度もあります。

企業型DCもiDeCo同様、運用益が非課税になり、受け取り時にも各種控除の対象となります。さらにマッチング拠出をした場合、従業員が上乗せした掛金は全額所得控除の対象に。従業員にとってメリットが非常に大きい制度と言えるでしょう。

時代に合わせた資産形成を

資産形成の方法が多様化するとともに、従業員の人生設計も多様化しています。時代の変化や従業員のニーズを見極め、企業型DCをはじめとした柔軟な支援策を経営者も考える必要があるのです。

りそな銀行では資産形成に関するオンラインセミナーを開催していますので、ぜひご活用ください。

https://www.resonabank.co.jp/kojin/toshin/seminar/shisanunyou/

配信期間:配信期間:2023年4月26日(水)~2023年12月29日(金)

さらに詳しい情報をお知りになりたい方は、こちらのページも参考になさってください。

企業年金について、わかりやすく資料にまとめましたのでこちらもぜひご活用ください。