多くの経営者は「できることなら社員の望む給料を支払ってあげたい」と考えていると思います。社員にとっても、給料が上がること(ベースアップ)はモチベーションアップにつながりますし、社員にいきいきと働いてもらうことで、企業の業績アップが期待できることは想像に難くありません。しかし、支払う金額は同じでも、給料を上げることよりもお得になる制度があることはご存じでしょうか?それが企業年金です。

企業年金の導入を検討することは、社員にとっても十分にメリットがあるため、導入する企業は多数存在しています。しかし、社員からは「退職金制度を導入する余裕があるのなら、今の給料をあげてほしい」との声があがる場合があります。このような場合は、給料を上げる場合と企業年金の掛金にする場合の比較について具体的な数字(金額)で示すことが重要です。今回は、社員の視点から企業年金についてご説明していきます。

「給料アップ」と「掛金に拠出する」の違い

企業年金制度を導入して企業が掛金を拠出することは、企業にとって、実質的なベースアップと同義です。しかも、同じ金額でも単純に社員が給料として毎月受け取る場合と、企業年金の掛金(事業主掛金)として毎月拠出し将来受け取る場合とでは、トータル金額は企業年金で積立をした方が大きくなります。

なぜなら、税制上は企業年金の掛金は社員の所得とみなされず所得税・住民税がかからないので、個人が給与として受け取ったあとで貯蓄に回すよりも企業年金として企業が拠出した方が、積み立て原資が大きくなるからです。

※企業年金資産は受け取り方法に応じ、退職所得・雑所得等として課税されることがあります

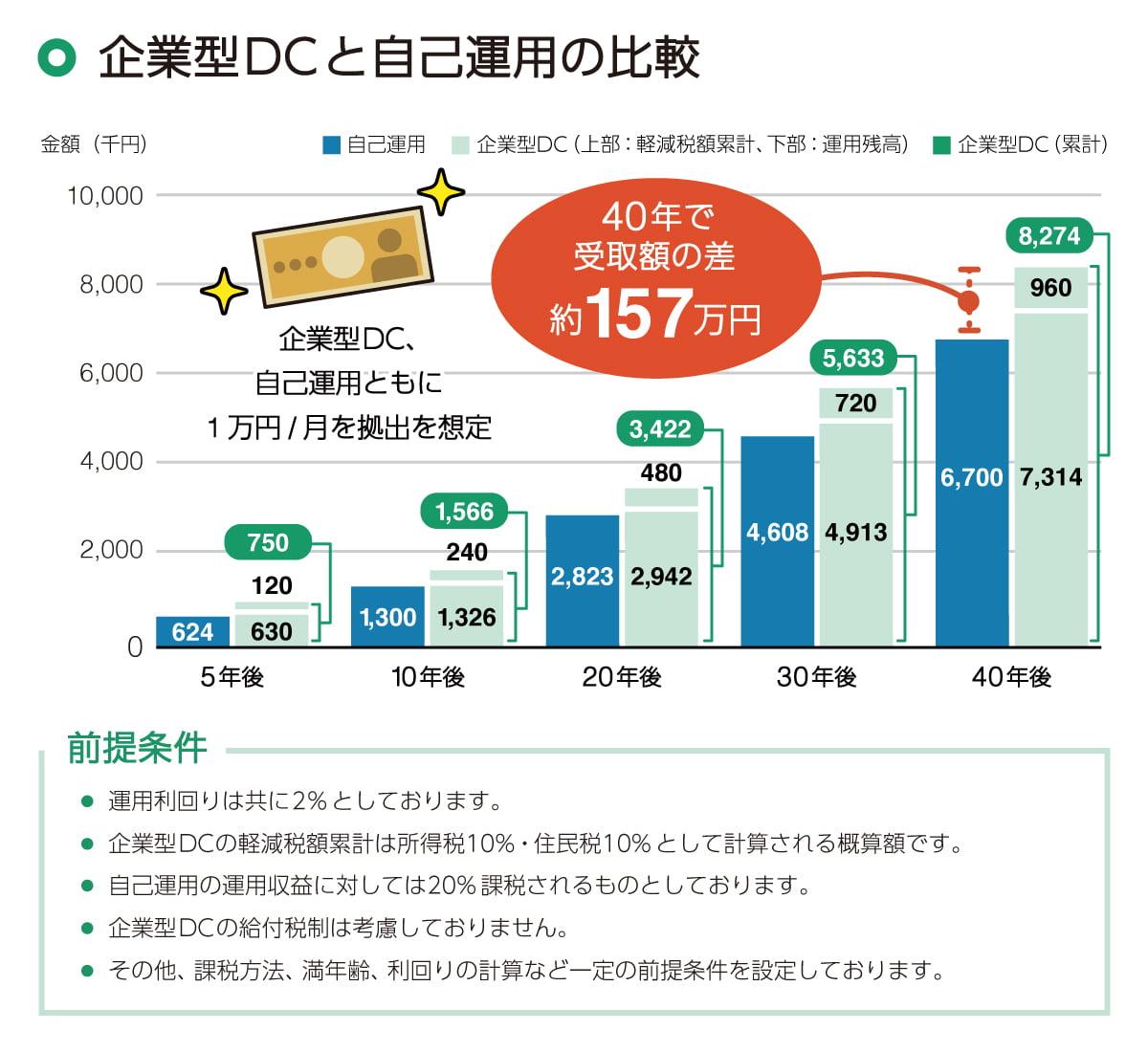

具体的な数値で計算しましょう。毎月1万円を企業型DCで拠出した場合と、給与として受け取ったあとで運用した場合を比較すると、40年後には約157万円の差が生まれます。

このとき、拠出額が所得控除されるのは先述の通りですが、運用利益も非課税対象となるため、税金面で更なる優遇を享受できます。

導入の際には社員に丁寧な説明を

多くの現役世代は老後の不安を抱えています。その解消の手段として企業年金制度の導入は、社員にとって給料のアップよりもメリットになることがお分かりいただけたでしょうか。しかし、社員のことを想って導入する制度であったとしても、経営者の独断で制度を導入しては、「給料を上げてほしい」と感じている社員の信頼を損なう場合もあります。きちんと向き合い説明をすることが正しい年金制度導入の第一歩です。

理解が得られた上で正しく導入されれば、会社に対する信頼やモチベーションも向上し、業績アップにもつながることでしょう。企業年金制度は企業と社員で協力してつくり上げていくことを心がけましょう。

りそなの確定拠出年金(iDeCo・企業型確定拠出年金)、確定給付企業年金、年金関連ソリューション等についてはこちら(https://www.resonabank.co.jp/nenkin/)をご覧ください。

企業年金について、わかりやすく資料にまとめましたのでこちらもぜひご活用ください。