日本の上場企業の自社株買い(自己株取得)への意欲が急速に高まりつつあります。自社株買いとは、企業が株式市場で一度発行した自社株を買い戻すこと。2001年の旧・商法(現・会社法)改正まで、自社株買いは原則として禁止され、自社株消却(株式消却)やストックオプション付与などの特定目的に限って許可されるものでした。それが会社法の下では、目的を定めずに自社株取得をすることができるようになりました。具体的には、「自己株式取得枠の設定」として、取締役会で取得する株式数や金額を決議し、その内容を事前公表するという手続きを経ることで可能です。

2022年の自社株取得は8兆円に迫る見通し

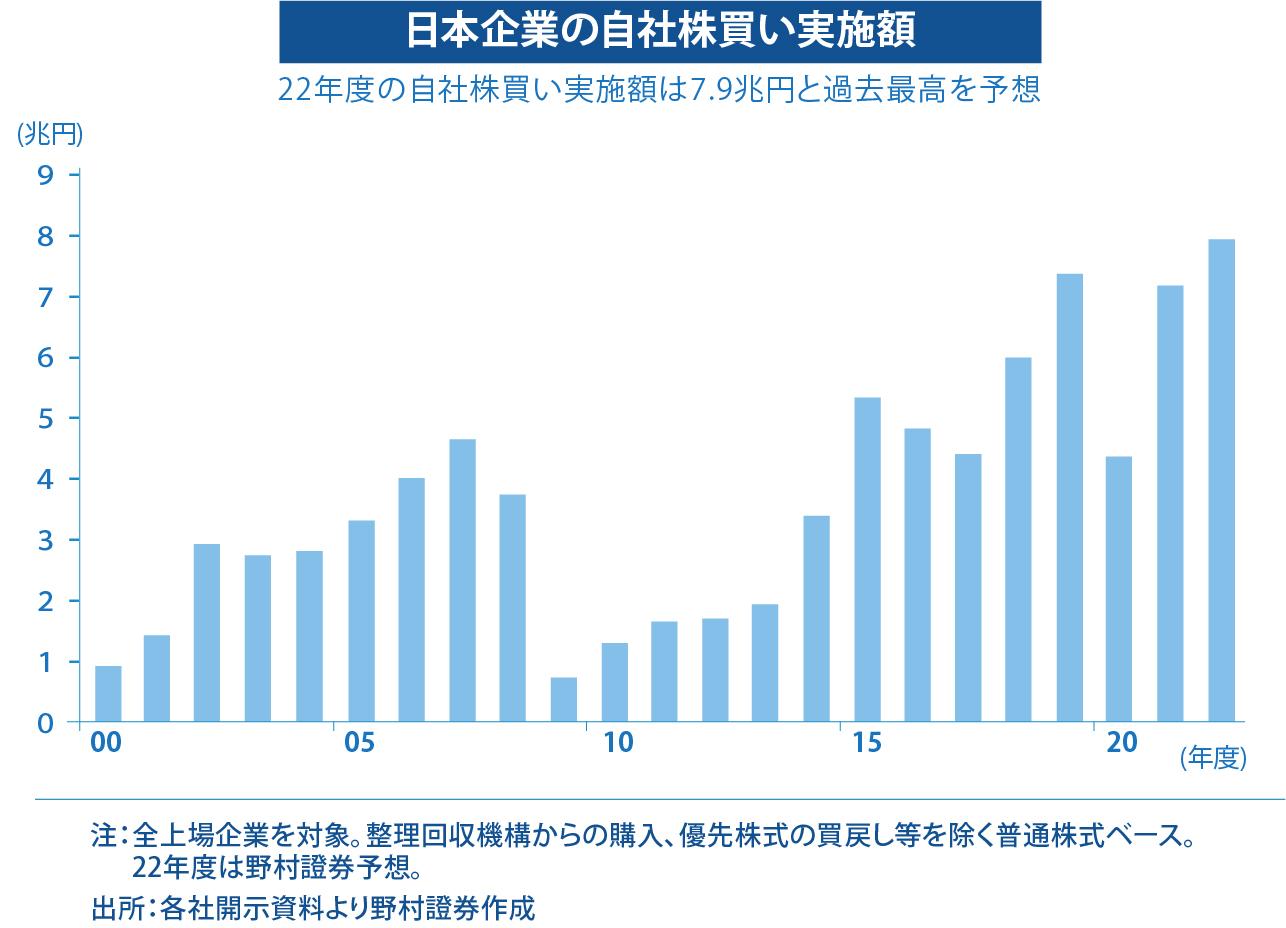

例えば上場企業の自社株買いの実施額は22年度上期に4.4兆円と前年同期比で約30%も増加しています。下図のように、年間では7.9兆円と、3年ぶりに過去最高を更新する見込みです(野村證券の調査より)。

自社株買いにはさまざまなメリットがあります。よく知られてきたのは株主還元。企業が取得した株式を消却(無効化)すれば、発行済み株式数が減少し、1株当たりの利益や資産が増え、株式の価値が増すとされます。また、企業が株主や投資家に対して、企業が株価や株式の需給などへの対策に注力していることもアピールできます。日本経済新聞の報道によると、昨年1~8月に実施された自社株消却は137件で前年同期から3割増えました。

金庫株のさまざまな活用法

株主還元と並ぶ自社株買いのメリットが、経営指標の改善です。例えば、ROE(自己資本利益率=当期純利益÷自己資本×100)では、株式消却により分母である自己資本が減少するため、ROEは向上することになります。また、EPS(1株当たり利益=当期純利益÷発行済み株式数)も、分母の発行済み株式数が減るため、向上します。同じ仕組みでPBR(株価純資産倍率)やBPS(1株当たり純資産)も向上することになります。これもまた、株主や投資家の経営効率要求を満たすものとなるでしょう。

さらに、自社株買いは企業経営にとっても強力な武器となり得ます。消却しない自社株は「金庫株」として、自社株交付による企業買収(株式交換)のツールとなるからです。自社株買いによる株式需給改善や株価上昇は、外部からの敵対的買収に対する盾となる一方で、金庫株の存在は外部企業の企業買収への矛となる構造。こうしたことが、自社株買いで可能になるのです。

社員へのインセンティブプランに金庫株を活用

また、金庫株は「株式給付信託/従業員持株会支援信託(ESOP)」に活用することもできます。この仕組みを導入すれば、役員や社員の報酬の上乗せ分として自社株を給付することや、従業員持株会の活性化につなげることが可能で、社員・役員のモチベーションアップの強力な武器になるのです。

無論、自社株買いが良いことずくめというわけではありません。自社株買いのデメリットとしてよく挙げられるのが、自社株購入でのキャッシュアウト(現金外部流出)による自己資本(株主資本)の減少。また、購入株を消却せずに保有すれば、「自己株式」は純資産の勘定科目のいわゆる「マイナス勘定」として、自己資本(株主資本)の減少を招くことになります。こうした観点から、「自社株買いで資金繰りが悪化し、自己資本の減少が企業の長期的成長を妨げるのではないか」と危惧する株主・投資家も存在します。

ただし、野村證券の調査では、22年10月集計時点で上場企業が積み上げた現預金は約140兆円。特に過去3年間、コロナ禍による金融不安への備えや、積極投資の手控えで現預金は積み上がる傾向にありました。こうした企業の現預金は今後、自社株買いにも投入されていくと思われます。世界同時株安で値下がりした日本株は、企業経営者には割安に映ることでしょう。まさしく、企業の自社株買いが加速するのはこれからではないでしょうか。

●株式給付信託の仕組みや導入効果については以下コラムもご覧ください。

⇒『若手社員のモチベーション向上に有効な株式給付信託の魅力』

⇒『年金+従業員向け株式給付信託 新たな福利厚生制度の形とは』