銀行に資金運用を相談する時代に

かつて金融業界は、銀行、証券、保険とそれぞれの業界のテリトリーが決まっていました。銀行ならば預金と融資、証券会社なら株式、債券、投資信託などのリスク商品、保険会社ならば損害保険、生命保険といった具合です。

しかし今、時代は変わり、銀行で投資信託等の運用商品を購入することも可能です。証券会社ほどの商品ラインナップ数はありませんが、銀行の強みは企業融資で培った、企業経営への深い知見を持っていること。預金や融資のみならず、資金運用に関しても、お客さま企業の経営状況に則したアドバイスをできる点です。

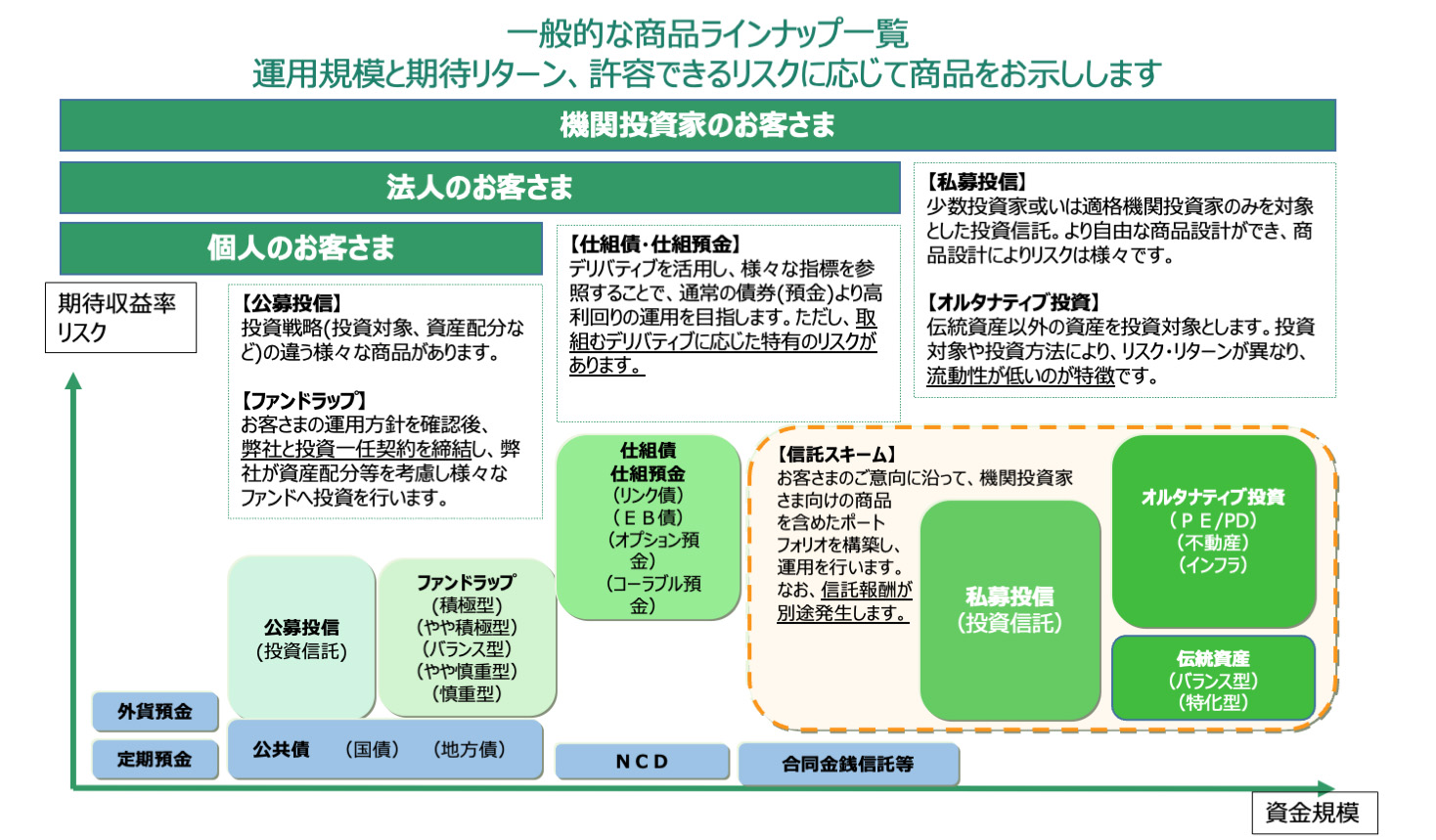

法人が資金運用を行ううえで考えるべきは、経営全般の絵姿です。本業の調子はどうなのか、今後の経営計画はどうなっているのか、そして、どの程度の余剰資金を持っているのか、など、様々な要素を勘案した上で、「どの程度のリスクを取るか」を決めるべきなのです。りそな銀行もまさに、こうした視点を重視したコンサルティングを行なっており、お客さまのご要望にお応えできるよう、幅広い商品ラインナップを取り揃えています。

金銭信託による運用という選択肢も視野に

自社の余剰資金の運用は、銀行の定期預金のみという企業さまもいらっしゃるかと思います。日本では依然として、低金利環境が続き、預金の運用で得られる利息は微々たるものとなっています。一方、企業の仕入れ価格や人件費などコスト全般が上昇傾向にある中、少しでも高いリターンを追及したいニーズが高まっているのではないでしょうか

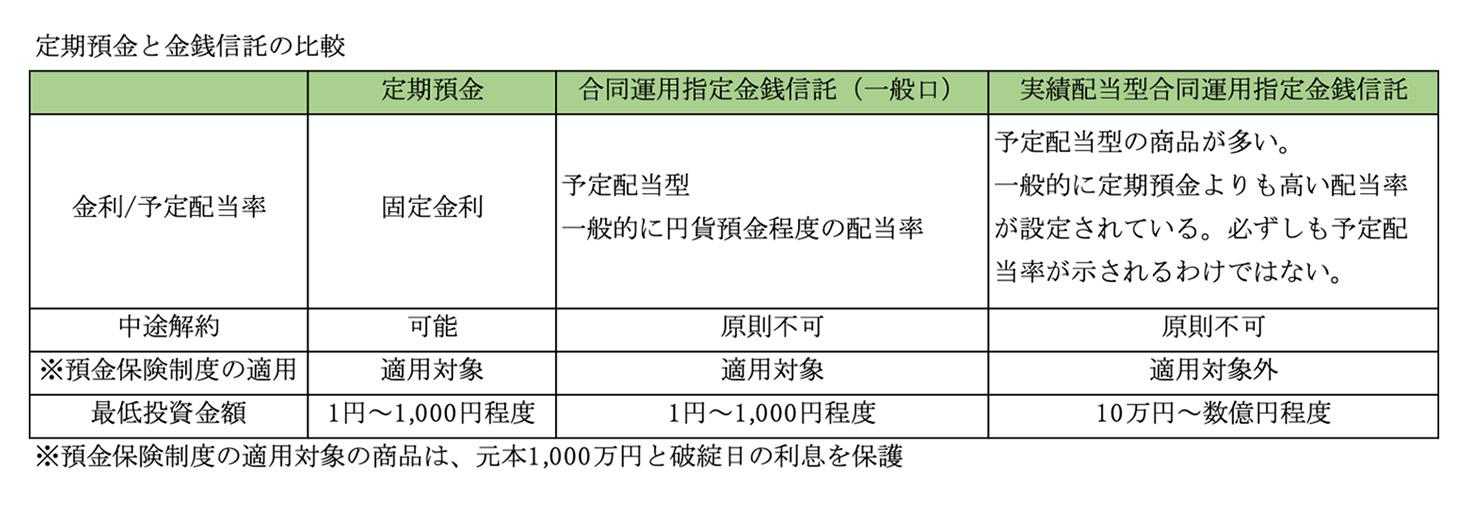

比較的低リスクの運用商品としては、定期預金や、公社債や合同運用指定金銭信託(以下「金銭信託」といいます)などがありますが、今回は代表的な金銭信託をご紹介させていただきます。

信託銀行等が取り扱う金銭信託には様々な種類が存在します。金銭信託とは、個人や法人が信託銀行等に金銭を預けて、信託銀行等がその金銭を管理・運用する商品です。預ける財産が金銭のため、個人・法人ともに幅広く利用されています。今回は、世の中に広く浸透している金銭信託として、元本補填契約のついた金銭信託(一般口)と、元本補填の契約のない実績配当金銭信託の2種類について説明します。

金銭信託(一般口)

文字通り元本補填付きの運用です。現在の低金利政策下の日本においては、元本補填付き金銭信託の予定配当率は定期預金の利率と同等となっていますが、過去相応の金利がつく政策が行われていた時代には同じ元本保証でありつつ、定期預金の利率よりも高い予定配当率になっていたこともありました。

主な投資対象は貸付金、公債、社債、コールローン、預金などです。

実績配当型金銭信託

運用実績に応じて収益金が支払われる金銭信託です。一般的に、金銭信託(一般口)よりも高いリターンを目指す運用となっていますが、その分リスクも相対的に高くなり、元本補填契約はついていません。

運用対象は株式や貸付金、ローン債権などの信託受益権、資産担保証券などさまざまです。

定期預金からの切り替えにも

上記の2種類の金銭信託においては、一般的に、「一般口」は預金同等のリターン/リスクであり、「実績配当型」は、元本保証がないものの、低リスクで円貨預金のリターンを上回ること目指す商品となっています。実績配当型合同運用指定金銭信託は、一般的に企業や個人へのローン債権等で運用しているため、金銭信託(一般口)よりも高いリターンが期待できます。

例えば、個人のお客さま専用ではありますが、中には期間1年で予定配当率0.10%という商品ものもあります。この予定配当率は、定期預金の利率0.002%(※)の50倍となります。

円貨預金での運用では物足りないと考える企業さまにおかれては、実績配当型金銭信託を検討してもよいかもしれません。

会社にどの程度の資金余力があるのか簡易試算に『余資運用簡易シミュレーション』をご活用ください。シミュレーション活用方法の詳細はこちらのコラムもご参照ください。

私たちりそな銀行でも金銭信託の取扱いがございますので、ご興味を持たれた場合はまずはお近くの支店にぜひ、お気軽にご相談ください。

※2023年5月16日現在のりそな銀行の期間1年の定期預金店頭表示金利

●法人の資産運用についての記事は上記の他にもございます。こちらもぜひご覧ください

⇒『余剰資金を抱える日本の民間企業、運用を考えてみませんか?』

⇒『法人の資金運用はどうやって取り組むべきか?』