「ゆりかごから墓場まで」という言葉があったように、かつては学校を卒業したらすぐ就職し、その会社で懸命に働いて定年まで勤め上げれば、退職金と公的年金で生活に困ることなく生涯を終えることができました。しかし、現在は人生100年時代に突入し、退職金と公的年金だけでは老後資金が不足してしまう時代になりました。特に中小企業では「そもそも退職金制度がない」「退職金制度があっても、とても少額」というところも少なくありません。しかし、慢性的な人手不足の解消や人材の定着率向上のためには、魅力的な制度の導入は不可欠です。社員の皆さんの老後の不安を解消するため、退職金制度をまだ導入していない企業は導入を、すでに導入している企業はより満足度の高い制度の追加や変更も検討すると良いでしょう。

退職一時金と企業年金の導入状況

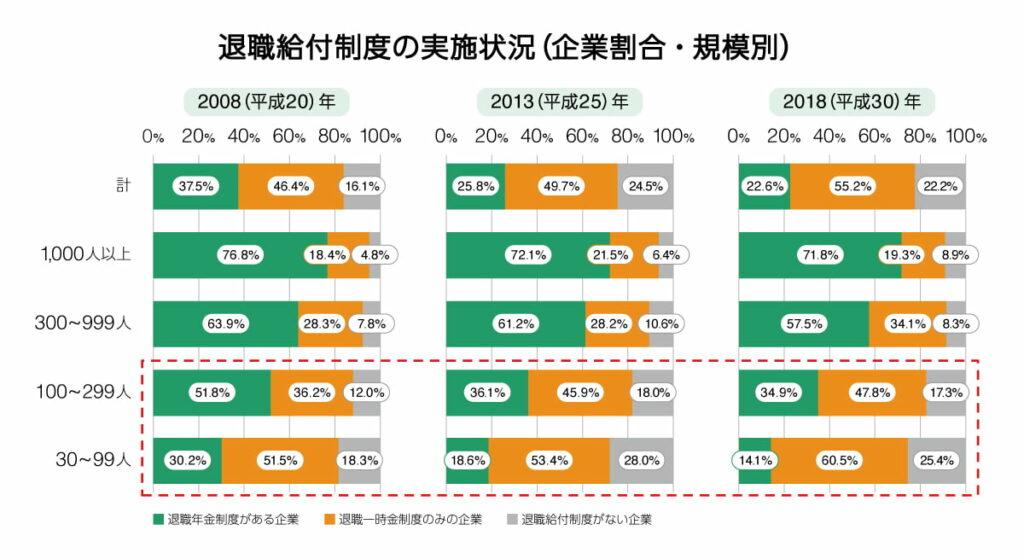

まずは、退職金制度をどれくらいの企業が導入しているのかを見てみましょう。

厚生労働省「就労条件総合調査」(2018年)をもとに作成したデータによると(※1)、退職一時金と企業年金を合わせると77.8%の企業が導入しています。

企業の従業員規模が大きくなるほど企業年金の導入が多い傾向があります。一方で、従業員規模300人未満企業の年金導入率はまだまだ低位であるといえます。つまり、中小企業にとっては、制度の導入により他社との差別化を図りやすくなっているといえるでしょう。

- 図中の退職一時金制度とは、社内準備、中小企業退職金共済制度、特定退職金共済制度、その他を指します。

- 図中の退職年金制度とは、確定給付企業年金、厚生年金基金、適格退職年金、確定拠出年金(企業型)、企業独自の年金を指します。

下図は、同じく厚生労働省のデータをもとに、加入者数の推移とその内訳を表したグラフです。

企業年金加入者数は2004年まで減少が続いた後、近年はほぼ横ばいで推移しています。また、導入されている制度は、適格退職年金・厚生年金基金から、確定給付企業年金(DB)・企業型確定拠出年金(以下、企業型DC)に移行していることが見て取れます。

この確定給付企業年金(DB)・企業型確定拠出年金(企業型DC)は2001年に誕生した制度で、特に企業型DCは加入者自身が運用を行う、原則60歳まで引き出せないなど、従来の企業年金とは大きく異なる特徴を持っています。

このように、企業年金の導入企業数、加入者数は2000年代後半以降ほぼ横ばいで推移している中で、制度の内訳としては企業型DCが拡大している、というのが近年のトレンドであるといえます。

最後にiDeCo+(中小事業主掛金納付制度)の加入者数の推移(※2)を見てみましょう。こちらは2018年に開始された比較的新しい制度ですが、実施事業者数、加入者数共に増加しています。

- iDeCo+とは、従業員が加入するiDeCoに、事業主が掛金を上乗せで拠出できる制度です。

企業年金導入のメリット

企業年金を導入した企業には、どのようなメリットが考えられるでしょうか。

①費用負担を平準化し、企業の資金繰りが安定

退職一時金制度では、退職者が出るたびに企業は退職金を支払うことになり、資金繰りや費用負担は安定しません。しかしながら、企業年金を導入し、あらかじめ決められた掛金を負担し費用処理することで費用負担が平準化し、資金繰りが円滑になります。

②社員の老後の不安を和らげる

公的年金のみでは老後の生活に不安を感じ、自分自身で資産形成を考える人も増えています。企業が掛金を拠出する企業型DCを導入することで、社員の不安を和らげることができるでしょう。企業型DCに上乗せするマッチング拠出制度を利用できるようにすると、さらに不安が和らぐかもしれません。マッチング拠出の掛金は社員が拠出しますが全額所得控除となり、節税効果もあります。

③若者の保守的な考えともマッチしている

上記のように社員が給料から積み立てる場合には、自身の給料の一部が企業型DCの掛金となるため、手取り金額は減少します。しかし、近年の若者は貯蓄意識が高いといわれており、制度を新たに導入した企業では20代の社員が制度を利用した事例もあります。「給与で受け取ると無駄遣いをしてしまうので、将来のために企業型DCを活用したい」と考える若者も多いようです。

④投資教育

確定拠出年金(企業型DC、iDeCo)の場合は自らの掛金を自らの判断で運用し、その結果で将来もらえる金額が決まるため、企業側には運用知識を身に付けるための教育機会を設けてサポートすることが義務化されています。お金に関するリテラシーを身につけることはビジネスマンにとってはメリットしかありません。

また、社員の立場からしても「自分に対してきちんと教育機会を設けてくれている」と感じ、帰属意識の向上にもつながります。

⑤節税効果

企業の掛金は、法人税法上、損金として計上できたり、社員が負担する掛金にも税制上のメリットがあります。また、運用益も非課税になります。

⑥大手企業から優秀な人材の転職の受け皿になれる

企業型DCのメリットでもありデメリットでもあるのが、原則60歳まで引き出しができないことです。引き出しができないため、60歳まで確実に貯まる一方、転職した先の企業が企業年金を導入していなければ、個人型のiDeCoへ移換する手間が生じます。しかし、転職先の企業でも企業年金を導入していれば、引き続き企業年金へ加入ができます。

大手企業では企業年金の導入が進んでいるため、中小企業への転職先を選ぶ際には企業年金に引き続き加入できるかどうかはポイントの一つとなるでしょう。企業年金を導入することで大手企業の優秀な人材を採用できる可能性も出てきます。「大卒の新人の3割が3年未満で退職する」といわれる現代では、導入のメリットはますます大きくなっていると言えるでしょう。

企業年金は社員の将来への投資と企業への投資の意味をもつ

企業年金をはじめとする福利厚生を充実させることは、企業が社員を大切にしていることの表れです。

もちろんメリットばかりでなくデメリットの側面もありますが、企業側にとっては社員の満足度を高めることで優秀な人材の獲得と定着率の向上をはかることができるため、企業収益や企業価値の向上にもつながります。いわば、社員への投資が企業の本業にも良い効果をもたらすことが期待できるといえます。大手企業は退職一時金や企業年金制度が充実していることがほとんどですが、人材が流動的になってきている現代だからこそ、中小企業が企業年金を導入するメリットは大きいといえるでしょう。

(※1)厚生労働省「就労条件総合調査」(2018年)

(※2)国民年金基金連合会「iDeCo(個人型確定拠出年金)の加入等の概況」各月版を基に、りそな年金研究所作成

企業年金について、わかりやすく資料にまとめましたのでこちらもぜひご活用ください。