柿沼慶一

税理士・1級ファイナンシャル・プランニング技能士。柿沼慶一税理士事務所・ノナコンサルティング合同会社代表。一般社団法人承継計画研究所代表理事。辻・本郷税理士法人事業承継法人部(部長)、税理士法人チェスター相続・事業承継コンサルティング部(部長)を経て現職。上場会社、中堅・中小企業の資本政策、オーナー個人の事業承継対策業務を中心に、税理士向けセミナー業務にも従事。

【主要著書】『精選Q&A相続税・贈与税全書(相続対策・税務調査編)』(2022年、税理士法人チェスター編著、清文社)ほか。

子どもの1人が後継者となり、ほかにも相続人がいる場合、どのように自社株を渡していくのが良いのでしょうか? 具体的な手法について、事業承継に詳しい税理士の柿沼慶一さんにお話を伺いました。

生前贈与か遺言書作成か

複数いる子どものうちから誰か1人を後継者に選ぶ場合、自社株はなるべく後継者に多く引き継ぐことが、会社経営の観点からは大切になります。創業者の生前に何も合意していない場合、いきなり相続が発生することになりますから、生前に合意形成を行って生前贈与を行う方がスムーズです。

遺言書を残すことも有効ですが、業績が順調に成長している会社の場合、時間が経つにつれて株式の評価額が上がってしまいます。たとえば、生前のある時点では創業者の資産の5割を株式が占めていたが、亡くなった時点では評価額が上がって8割になってしまった、というようなケースがあるのです。こうなると、後継者により多くの株式を渡すことが難しくなるかもしれませんから、後継者に任せてもいい状況であれば生前贈与が良いということになります。

生前贈与の場合、贈与税の負担が気になるところですが、現在、期間限定の「事業承継税制の特例措置」が設けられており、株式承継がしやすい環境が整っています。

また、遺言書を巡っては近年、認知症が問題になるケースも増えています。創業者が認知症を発症してしまうと、遺言書を書けなくなるのです。

こうしたことも想定して、生前贈与にせよ遺言書作成にせよ、元気なうちに手を打っておく必要があります。

後継者に株式を集中させる手法

生前贈与や遺言書で、後継者に自社株を集中させたい場合、遺留分をどうするかということが問題になります。遺留分の請求に対して、かつては自社株の場合、その株式を分割する必要がありましたが、現在は金銭で支払うことが原則となっています。

この解決策として、株式譲渡により後継者へ株式を渡す方法があります。適正な価格での譲渡であれば、等価交換ですから遺留分の心配はありません。この場合、後継者は買い取り資金を準備しなければなりませんが、早期に役員報酬のなかから積み立てておく、または会社から自社株購入資金としてお金を借り、今後の役員報酬により定期的に返済していきます。

このほか、将来の会社再編を視野に入れて、後継者による持株会社を設立し、その持株会社が株式を買い取ることも考えられます。

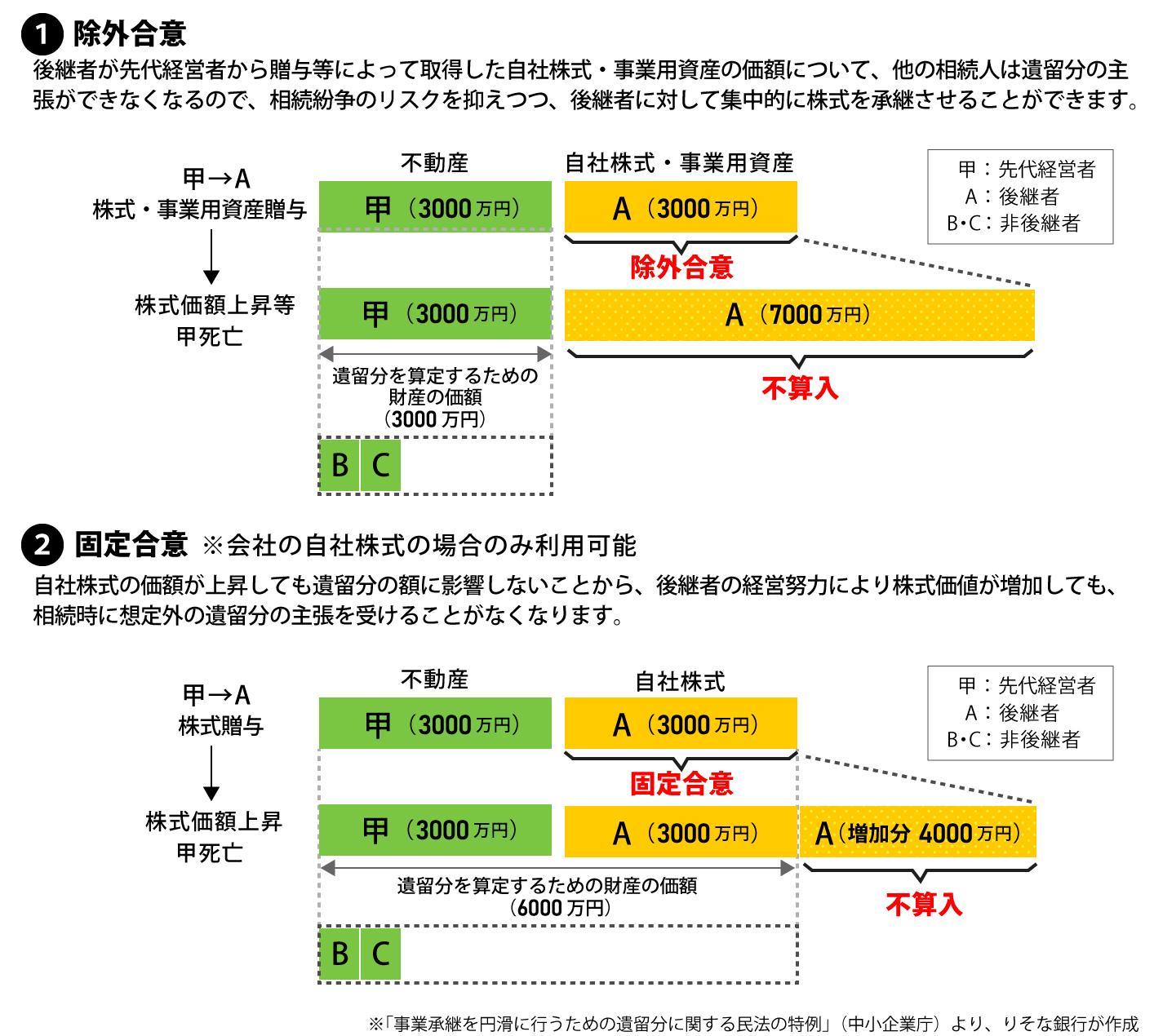

また、経営承継円滑化法の「遺留分に関する民法の特例」を活用する方法もあります。これは、後継者も含めた推定相続人全員の合意の上で、先代経営者から後継者へ贈与等された自社株式・事業用資産の価額について、(1)遺留分を算定するための財産の価額から除外する(除外合意)、(2)遺留分を算定するための財産の価額に算入する価額を合意時の時価に固定(固定合意)することができるというものです。(1)と(2)を両方組み合わせることも可能です。

ただ、除外合意にしても固定合意にしても、推定相続人全員の合意が必須ですから、相続人間が不仲であれば、適用は難しいということになります。

どうしても後継者以外の相続人たちに株式を分けざるを得ない場合は、普通株を後継者に渡し、ほかの相続人たちに渡す株式は無議決権株式とし、配当を多めにすることで納得してもらう、というやり方もあります。不公平感を解消しつつ、後継者に経営権を集約させるために有効な手法です。

不動産の有効活用も視野に入れたい

自社株式以外の資産についても少し考えてみましょう。現金は一番分配しやすい資産ですが、相続税の評価額を抑えるために、不動産にしておこうと考える方は多いです。その場合、相続後に売却しやすいようにコインパーキングにしておく、もしくは、将来にわたって賃料を得られるように、賃貸マンションなど収益性不動産化しておく、などの考え方があります。

1億円を不動産にかえて相続すると、現金で相続する場合と比較して、相続税の評価額は、3割程度に抑えられるケースも見られました。ただし、富裕層の関心が高かった、いわゆる「タワマン節税」は、これを問題視した国側が最高裁で勝訴しました。この影響を受け、国税庁の通達改正があり、2024年1月1日以降の相続・贈与より、区分所有マンションの評価額が引き上げられました。こうした最新動向にも注意を払っておきましょう。

また、創業者は自社ビルを保有していて、それを会社に貸している、というケースもあります。老朽化してくれば修繕費もかかりますし、それを賃料だけで賄うのが厳しいという場合、不動産のまま子どもたちに相続させると、後々苦労することになってしまいます。こうした場合、会社に買い取ってもらうなどの施策が必要になるでしょう。

不動産を売却したお金は後継者に渡しておき、遺留分への対応が生じたらこれで払うように手立てしておく、というようなケースも考えられます。

不動産をお持ちの場合、どのような不動産なら相続・贈与にベストか、また売却する方がいいのか、といった観点で、考えてみてはいかがでしょうか。

事業承継について、わかりやすく資料にまとめましたのでこちらもぜひご活用ください。